Se ha publicado la “Encuesta sobre Préstamos Bancarios en España, Julio 2007” del Banco de España,. El informe viene firmado por Miguel A. Tiana Álvarez, de la Dirección General del Servicio de Estudios. Según todos los indicios las familias españolas prevén una próxima crisis económica y se preparan para afrontarla lo mejor posible

Se ha publicado la “Encuesta sobre Préstamos Bancarios en España, Julio 2007” del Banco de España,. El informe viene firmado por Miguel A. Tiana Álvarez, de la Dirección General del Servicio de Estudios. Según todos los indicios las familias españolas prevén una próxima crisis económica y se preparan para afrontarla lo mejor posible

Para no llevara confusión al lector, en «letra itálica» presento una versión resumida de la encuesta, y separadas con unos guiones y en «letra normal» las deducciones que hago a partir de los datos recogidos. Ruego que valoren con distinto rasero, la información del Banco de España, absolutamente fiable, y mis deducciones, que son especulaciones mucho mas sujetas a error. Si lo prefieren, pueden acudir a la fuente original del Banco de España.

Resultados de la encuesta

Centrándonos en lo que afecta al sector inmobiliario y al consumo familiar, los datos más relevantes son:

Entre los meses de marzo y junio de este año se endurecieron las condiciones aplicadas a los créditos solicitados por las familias y ningún banco expandió su oferta de préstamos para ninguno tipo de operaciones.

En cuanto a la demanda de las familias de nuevos préstamos, para adquisición de viviendas volvieron a experimentar un notable descenso y los fondos solicitados para consumo y otros fines disminuyeron por primera vez desde hace catorce trimestres

´

– – – – – –

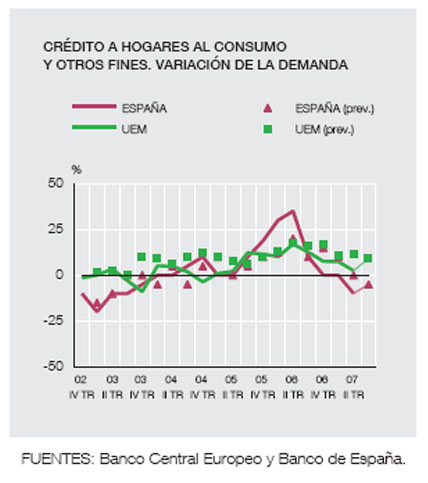

En el crédito al consumo se observa un fuerte frenazo iniciado hacia mayo de 2006 que no ha cesado de disminuir con fuerza, desde un índice del 130% a un 90%, con la característica que en el último trimestre, descendió muy por debajo de las previsiones iniciales. Salvo cambios imprevistos, es muy probable que en este trimestre y el próximo, continúe el fuerte descenso, lo que indudablemente producirá una continuación del retraimiento en las ventas de productos de consumo, principalmente de automóviles , muebles y electrodomésticos no esenciales, como pantallas planas, o equipos de aire acondicionado, relacionado con el sector, posiblemente descienda la rehabilitación del interior de las viviendas de tipo estético, pinturas alicatados y trabajos parecidos.

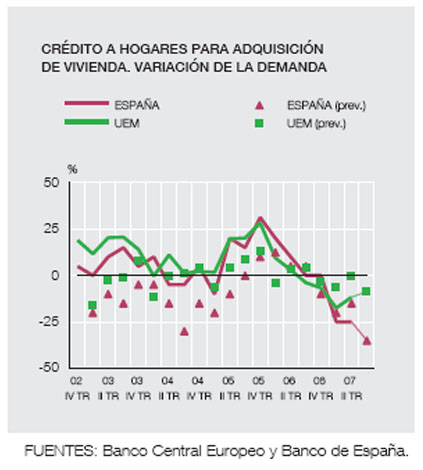

El retraimiento del número de hipotecas comenzó antes que la disminución del consumo, hacia noviembre del 2005, por lo que deberíamos fechar allí el pinchazo de la famosa “burbuja inmobiliaria” aunque el efecto sobre los recios de las viviendas no se detectara hasta dos años después. La caída ha sido igualmente imparable, desde un 130% a un 80% es decir hoy se venden un tercio menos de inmuebles que los que se vendieron en el 2005. Tampoco en este sector se ve de momento señas de inflexión, por lo que no es aventurado pensar que durante este último trimestre y el primero del año próximo continuarán las dificultades para la venta de inmuebles, que tendrá como consecuencia una inevitable bajada de precios.

Situación del mercado

En la financiación para la adquisición de vivienda, se acentúa la tendencia del endurecimiento de los criterios de aprobación utilizados iniciada a mediados de 2006, como consecuencia de las perspectivas de la actividad económica en general y, muy especialmente, del mercado de la vivienda. A dicha tendencia se unió cierto impacto, que por primera vez se detecta desde que se realiza la Encuesta, de competencia en el sector por parte de empresas no bancarias. Las condiciones aplicadas a los préstamos fueron menos favorables que en el trimestre anterior, pues si bien deja de subir margen de las operaciones, reduce la relación préstamo/valor.

El la financiación para el consumo también se redujo en el segundo trimestre debido a la percepción por parte de las entidades de las malas perspectivas de la situación económica y de la solvencia de las familias, el valor de las garantías y una menor competencia procedente de instituciones no bancarias. Asimismo, las condiciones de los nuevos créditos fueron menos favorables para los prestatarios, destacando la ampliación de los márgenes.

– – – – – –

La encuesta recoge un generalizado ánimo deprimido tanto en el público como en la banca, independiente de la situación actual del mercado hay un convencimiento que entramos en una época de crisis, en el público iniciando una fase de pérdida de las “alegrías” de épocas pasadas, que incremento fuertemente el consumo, mientras que en la banca aumenta la preocupación a los impagos, aumentando en las hipotecas las condiciones de solvencia exigidas al cliente y garantizando el cobro concediendo créditos que queden cubiertos con garantía por el valor de la vivienda.

Estas dificultades han dado lugar a la aparición en el mercado de empresas financieras no bancarias, que a cambio de solicitar mayor interés,corren mayores riesgos prestando directamente o avalando operaciones que la banca rechaza. Son las llamadas hipotecas subprime, con una mecánica similar a la que ha dado lugar al gran batacazo financiero americano. Pues un aumento súbito de los impagados en estas hipotecas de alto riesgo arrastran a la ruina a estas financieras y dañan de forma indirecta a las instituciones bancarias que operaban con ellas. Este proceso no parece que se vaya a darse en España, pues la financiación por compañías ajenas a la banca sigue siendo proporcionalmente muy baja y los posibles daños que corran, no son significativos dentro del negocio financiero.

La prudencia en el crédito al consumo se refleja en un número más reducido de créditos y en el aumento del interés aplicado a las operaciones. El retraimiento de las familias en endeudamiento para el consumo indica que muchas familias han iniciado una senda de ahorro en previsión de las incertidumbres que depara el consumo. Como todo en economía tiene aspectos buenos y malos. Por un lado indica ,puesto que de momento al menos “España va bien”, es decir sigue alta la actividad empresarial y hay un nivel aceptable de empleo, que las familias han comenzado a ahorrar, lo cual es bueno en un país donde las encuestas indicaban un alto grado de endeudamiento familiar, unos rebajan su nivel de endeudamiento y otros sencillamente ahorran.

¿Donde meten sus ahorros? – Hoy casi nadie lo mete en un calcetín como antaño, como poco lo llevan a un banco, a una cuenta corriente, o aun fondo remunerado, los menos pasan a comprar acciones. Pero directamente, o indirectamente a través de las inversiones de la entidad bancaria, los ahorros vuelven a entrar en el ciclo productivo,

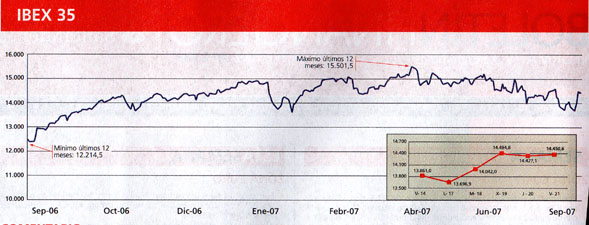

La Bolsa sigue aun con fuerza, aunque el Ibex 35 marca claramente un arco, que tuvo su máximo en abril, estando actualmente en una rama suavemente pero claramente descendente. El menor consumo ha de reflejarse en los resultados de muchas compañías que fabrican productos no esenciales. A medio plazo estas compañías tendrán menos ingresos, darán menos dividendos y tendrán que ajustar los gastos a su nivel de ingresos, lo que supondrá en bastantes casos recortes de plantilla, entrado así en una espiral de crisis económica.

La Bolsa sigue aun con fuerza, aunque el Ibex 35 marca claramente un arco, que tuvo su máximo en abril, estando actualmente en una rama suavemente pero claramente descendente. El menor consumo ha de reflejarse en los resultados de muchas compañías que fabrican productos no esenciales. A medio plazo estas compañías tendrán menos ingresos, darán menos dividendos y tendrán que ajustar los gastos a su nivel de ingresos, lo que supondrá en bastantes casos recortes de plantilla, entrado así en una espiral de crisis económica.

En economía el futuro económico tiende a comportarse, según el nivel de confianza que la gente tenga en él. La falta de confianza en el futuro genera la crisis así como la esperanza en el futuro genera la bonanza. La realidad se ajusta a las previsiones de la gente, aunque objetivamente la situación presente no justifique esa previsión.